Place économique

La confiance dans le secteur bancaire : ce qui compte vraiment

La confiance dans le secteur bancaire : ce qui compte vraiment

La réputation des banques suisses a souffert depuis le sauvetage d'urgence de Credit Suisse, mais les Suisses continuent à faire confiance à leur banque habituelle. Stefan Vogler, expert en marques, et Markus Boss, directeur général de Regiobank Solothurn, connaissent le secret de cette réussite : la proximité, le sens du contact et de la responsabilité.

«Si je devais faire un résumé des différentes images des banques suisses, le résultat serait sans doute à peine positif», déclare Stefan Vogler, expert en marques. En effet, les gros titres de ces dernières années ont nui à l’image de la place financière suisse – mais en même temps, les banques régionales, en particulier, continuent de jouir d’une très bonne réputation.

Faible confiance dans le système et expériences positives

Le dernier sondage du Moniteur des banques confirme l’analyse de l’expert : Alors qu’en 2021, 75 % de la population avait encore une opinion positive des banques suisses, ce pourcentage n’est plus aujourd’hui que de 53 %. En même temps, la satisfaction à l’égard de sa propre banque reste élevée, à 83 %. Il existe donc un fossé profond entre la confiance dans le système et l’expérience personnelle.

Ce fossé s’explique par les rôles différents que jouent les diverses banques suisses. «Une banque de détail ancrée dans sa région est jugée de manière totalement différente d’une grande banque», estime Markus Boss, directeur de la Regiobank Solothurn.

Il constate fréquemment cette image ambivalente des banques dans son quotidien professionnel : «Chaque jour, il y a des milliers d’interactions positives avec les clients, même si le débat public est en partie dominé par des thèmes négatifs.»

La proximité inspire la confiance

Selon Stefan Vogler, ce sont précisément ces entretiens avec les clients qui sont déterminants pour l’image positive des banques personnelles : «La banque est une affaire de confiance – et la confiance naît avant tout du contact personnel.» A cet égard, les banques ancrées au niveau régional auraient un avantage par rapport aux grands établissements.

Markus Boss indique que 95 % de ses collaborateurs résident dans la zone de chalandise. C'est un atout pour la banque régionale : «Nous ne connaissons pas seulement les chiffres, mais aussi nos clients.» Markus Boss en est convaincu : les compétences relationnelles des collaborateurs sont déterminantes pour le succès d'une banque.

Il a lui-même été surpris récemment de constater à quel point le contact personnel est déterminant. Une cliente a ouvert un compte d’environ un million de francs – non pas à cause d’un produit ou d’une campagne. Ce qui a été déterminant, c’est qu’elle avait vu le directeur de la banque avec son fils lors d’un concert et qu’elle avait trouvé leur relation sympathique.

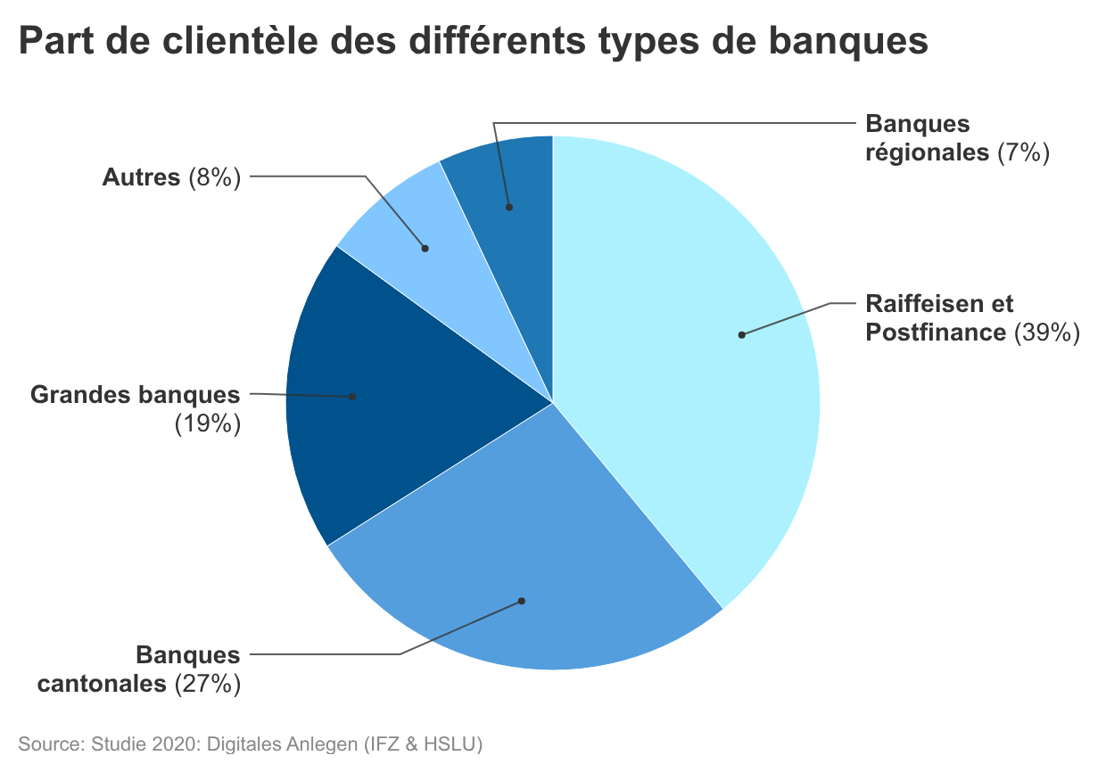

Les différentes banques en Suisse

Banques régionales

Elles sont fortement ancrées au niveau local ou régional et se concentrent sur la clientèle privée ainsi que sur les PME de leur région. Les banques régionales se concentrent généralement sur les prêts hypothécaires, l'épargne et le conseil en gestion de patrimoine. On compte 59 établissements, avec en moyenne cinq agences par banque régionale.

Banques cantonales

Elles appartiennent majoritairement aux cantons et ont pour mission publique de promouvoir l’économie régionale. Beaucoup bénéficient d’une garantie d’État. Elles allient un ancrage régional à une offre plus large, notamment dans les domaines du conseil en placement, des services aux entreprises ou du financement. Il existe 24 banques cantonales ; seuls Soleure et Appenzell Rhodes-Extérieures n’en possèdent pas.

Raiffeisen

Un réseau bancaire composé de 218 banques ancrées localement et structurées en coopératives. Les banques Raiffeisen se concentrent principalement sur les opérations d’intérêts classiques, avec des crédits hypothécaires et des crédits aux entreprises, ainsi que des fonds de la clientèle sous forme d’épargne et de placements.

PostFinance

La banque de la Poste suisse est fortement axée sur la mission de service public auprès des clients privés. Grâce à un vaste réseau d’agences postales et d’offres numériques, PostFinance joue un rôle important dans les opérations de paiement et les mouvements de comptes.

Grandes banques

Depuis l’intégration de Credit Suisse, UBS est la seule grande banque suisse. Elle opère à l’échelle mondiale. Outre les activités classiques de banque de détail, la gestion de fortune internationale, la banque d’affaires et les opérations sur les marchés des capitaux jouent un rôle important.

Assumer ses responsabilités : au-delà du bilan, c'est l'attitude qui compte

La proximité avec la clientèle et les compétences sociales ne suffisent toutefois pas à elles seules à convaincre. Le Moniteur des banques montre que de nombreux clients et clientes des banques suisses estiment que la place bancaire néglige les thèmes de la « responsabilité sociale » et de la «durabilité».

Markus Boss comprend que les banques sont jugées non seulement sur leurs performances, mais aussi sur leur attitude : «Nous gérons de l’argent et conseillons nos clients dans des décisions importantes comme l’achat d’une maison – bien sûr que nous avons une responsabilité sociale.»

En matière de durabilité, il estime que les banques ont avant tout la responsabilité de fournir des conseils compétents. Mais ce sont la législation et les clients qui font avancer le sujet – et à ce sujet, il constate : «Pour la plupart, c’est le rendement qui compte le plus au final.»

Stefan Vogler en est convaincu : «Les petites banques régionales ont beaucoup plus de facilité à s’engager de manière crédible et à assumer leur responsabilité sociale.» Un bon exemple : Markus Boss a lui-même été président du conseil communal de sa commune de résidence jusqu’en juin 2025. Il est depuis l’année dernière membre du Grand Conseil soleurois.

Les banques régionales doivent tout savoir faire

Les petites banques de détail ont plus de facilité à convaincre personnellement leurs clients. Un avantage concurrentiel – à condition qu’elles parviennent en même temps à ne pas se laisser distancer par les autres banques en termes de prestations.

Concrètement, cela signifie que les banques régionales doivent suivre le rythme de la numérisation des services tout en assurant un guichet avec un accueil personnalisé dans chaque succursale. Stefan Vogler, expert en marques, estime : «Répondre à toutes ces exigences représente un effort colossal – chapeau bas aux banques régionales pour y parvenir.»